「一般社団法人を自分で設立したいけれど、手続きや必要書類が分からず不安」とお悩みではありませんか?

この記事では、自分で設立登記を行うための具体的な手順や必要書類、かかる費用をわかりやすく解説します。

結論として、自分で手続きを行えば専門家への代行報酬を約5万〜10万円節約できますが、書類作成の手間や時間を考慮して判断することが大切です。

この記事を読めば、公証役場での定款認証から法務局への登記申請まで、迷わずスムーズに法人を設立するノウハウがすべて身につきます。

1. 一般社団法人の設立を自分で行うべき人と専門家に依頼すべき人の違い

一般社団法人の設立手続きは、株式会社の設立と同様に、必要書類を揃えて公証役場や法務局へ申請すれば、自分で行うことが十分に可能です。

しかし、手続きには専門的な知識や一定の時間・手間がかかるため、すべての人に自己申請が向いているわけではありません。

自分で手続きを進める「セルフ設立」と、司法書士や行政書士などの「専門家への依頼」には、それぞれ異なるメリット・デメリットが存在します。

まずは両者の特徴を比較表で確認し、どちらの方法がご自身の状況に適しているかを見極めましょう。

| 比較項目 | 自分で設立する場合 | 専門家に依頼する場合 |

|---|---|---|

| 主なメリット | 専門家への報酬(代行手数料)が発生しないため、設立コストを最小限に抑えられる。 | 書類作成や手続きを丸投げできるため、手間と時間を大幅に削減でき、不備のリスクがない。 |

| 主なデメリット | 法的な知識のインプットや、公証役場・法務局への平日の往復など、多大な時間と労力がかかる。 | 実費(法定費用)とは別に、数万円から十数万円程度の専門家報酬が発生する。 |

| 手続きにかかる期間 | 書類の修正や調べ物が発生するため、一般的に数週間から1ヶ月以上かかることが多い。 | 必要事項の決定後、速やかに書類が作成されるため、最短スケジュールでの設立が可能。 |

1.1 自分で設立手続きを行うのが向いている人の特徴

一般社団法人の設立手続きを自分で行うのが向いているのは、「設立にかける予算を極力抑えたい人」や「時間に比較的ゆとりがある人」です。

具体的には、以下のような特徴に当てはまる場合、自力での設立に挑戦する価値が十分にあります。

- 初期費用を1円でも安く抑えたい:創業期は資金調達や事業準備に資金を回したいため、専門家への手数料を節約したい場合。

- 平日の日中に動く時間を確保できる:公証役場や法務局の窓口は平日の日中しか開いていません。書類の相談や提出、修正対応のために、平日に動けるスケジュール調整が可能な場合。

- 法的な手続きや事務作業が苦にならない:行政機関のホームページで手引きを読み込み、定款や申請書などの書類を正確に作成する作業を、根気強く進められる場合。

- 設立を急いでおらず、スケジュールに余裕がある:書類の不備による再提出や、事前の確認作業に時間がかかっても問題のない場合。

自分で手続きを行うことで、一般社団法人の仕組みや法律(一般社団・財団法人法)についての理解が深まり、設立後の法人運営にもその知識を活かせるという副次的なメリットもあります。

1.2 専門家に依頼したほうが良いケース

一方で、「本業が忙しく、手続きに時間を割けない人」や「特殊な組織設計・非営利性の徹底を求める人」は、専門家(司法書士や行政書士など)に依頼することをおすすめします。

特に、以下のようなケースでは、プロのサポートを受けることでトラブルを未然に防ぐことができます。

- 本業や事業準備に専念したい:設立準備と並行して、事業の営業活動や採用活動、資金調達などを進める必要があり、事務手続きに時間を奪われたくない場合。

- 税制上の優遇措置を受ける「非営利型」の要件を確実に満たしたい:一般社団法人には税制優遇のある「非営利型」がありますが、定款の定め方に厳格なルールがあります。万が一、定款の記述に不備があると、税務署から非営利型と認められないリスクがあるため、専門家による設計が安全です。

- 助成金や補助金の申請、許認可の取得を予定している:設立後に特定の許認可申請や行政の助成金申請を行う場合、定款の「事業目的」の文言が適切に設定されていないと、申請が通らないことがあります。先を見据えた定款作成を求める場合。

- とにかく早く、確実に法人化したい:取引先との契約の関係などで、法人格の取得期限が決まっている場合。プロに依頼すれば、書類の不備による登記の遅延を完全に回避できます。

専門家に依頼する場合は費用がかかりますが、「時間と確実性を買い、本業のスタートダッシュを決めるための投資」として捉えると、非常にコストパフォーマンスが高い選択肢と言えます。

2. 一般社団法人の設立を自分で行うために必要な準備と基本ルール

一般社団法人を自分自身で設立するためには、手続きを進める前に、法的なルールや組織の基本設計について正しく理解しておく必要があります。

株式会社とは異なる一般社団法人ならではのルールを把握していないと、定款の作成や登記の段階で修正が発生し、余計な手間や時間がかかってしまいます。

まずは、設立に必要な人員と、法人のタイプである「非営利型」と「普通型」の違いについて詳しく確認しましょう。

2.1 設立に必要な人員は最低2名以上

一般社団法人を設立するにあたり、最も重要な基本ルールのひとつが人員の確保です。

一般社団法人の設立には、最低でも2名以上の「設立時社員」が必要となります。

ここでいう「社員」とは、一般的な企業の従業員(サラリーマン)のことではなく、株式会社における「株主」のような存在であり、法人の最高意思決定機関である「社員総会」で議決権を持つメンバーを指します。

設立時社員は、個人だけでなく法人(株式会社や他の合同会社など)がなることも可能です。

また、社員とは別に、法人の業務を執行する役員として「理事」を最低1名以上置かなければなりません。

一般社団法人は、社員が理事を兼ねることができるため、最小2名の人員がいれば設立が可能です。

例えば、AさんとBさんの2名が設立時社員となり、そのうちAさんが理事に就任するという形であれば、法的な要件を満たすことができます。

ただし、組織の設計(機関設計)によって、必要となる役員の人数は以下のように変動します。

| 機関設計のパターン | 必要な最低人数 | 内訳 |

|---|---|---|

| 理事会を設置しない場合 | 2名 | 社員2名以上、理事1名以上(社員と理事の兼任が可能) |

| 理事会を設置する場合 | 4名 | 社員2名以上、理事3名以上、監事1名以上(監事は社員や理事を兼任不可) |

自分たちが行いたい活動の規模や、客観的な監督機能を備えたいかどうかに応じて、適切な人員配置を計画しましょう。

2.2 非営利型と普通型の違いを理解する

一般社団法人には、税制上の取り扱いが異なる「非営利型」と「普通型」という2つの区分が存在します。

どちらのタイプを選択するかによって、定款に記載すべき内容や、設立後に課税される税金の範囲が大きく変わるため、事前に慎重に決定する必要があります。

一般社団法人は、設立した時点では自動的に「普通型」として扱われます。

税法上の「非営利型」として認められるためには、一般社団及び一般財団法人に関する法律に定められた特定の要件をクリアし、それを定款に明記しなければなりません。

非営利型と普通型の主な違いは以下の通りです。

| 比較項目 | 非営利型一般社団法人 | 普通型一般社団法人 |

|---|---|---|

| 課税される範囲 | 法人税法上の収益事業から生じた所得のみに課税(会費や寄付金などは非課税) | すべての所得(会費、寄付金、事業収入などすべて)に課税(株式会社と同様) |

| 主な定款の規定要件 | 剰余金の分配を行わないこと、解散時の残余財産を国や地方公共団体等に帰属させること、親族等の役員割合を3分の1以下にすることなど | 特になし(一般社団法人の基本ルールのみ) |

| 主な活動目的の例 | 学術研究、ボランティア活動、業界団体、同窓会、趣味のサークルなど | ビジネス展開を視野に入れた活動、柔軟で迅速な意思決定を優先したい組織など |

非営利型は税制上の優遇措置を受けられるメリットがある反面、親族だけで役員を固めることができない(親族等の割合制限がある)など、運営上の制約が生じます。

一方、普通型は税制面での優遇はありませんが、親族のみでの運営や、自由度の高い組織運営が可能です。

法人の目的や事業計画に合わせて、どちらの区分で設立するかを明確にしておきましょう。

3. 一般社団法人の設立を自分で行う手順をステップごとに解説

一般社団法人を自分で設立する場合、手続きは大きく3つのステップに分かれます。

事前の準備から法務局への登記申請まで、正しい順序で進めることが早期設立の鍵となります。

ここでは、各ステップの具体的な進め方と注意点を詳しく解説します。

3.1 ステップ1 基本事項の決定と類似商号調査

一般社団法人の設立手続きにおいて、最初に行うのが「基本事項の決定」と「類似商号調査」です。

これらは法人の骨組みとなる重要な要素であり、後から変更すると余計な費用や手間がかかるため、慎重に決定する必要があります。

3.1.1 決定すべき基本事項

まずは、法人の運営ルールとなる以下の基本事項を決定します。

特に名称には、「一般社団法人」という文字を前後どちらかに必ず含める必要があります。

| 決定すべき項目 | 具体的な内容と注意点 |

|---|---|

| 法人名(商号) | 「一般社団法人〇〇」または「〇〇一般社団法人」とします。使用できる文字には制限があります。 |

| 主たる事務所の所在地 | 法人の本店所在地です。自宅や賃貸オフィス、バーチャルオフィスなどを指定できます。 |

| 事業目的 | 法人がどのような事業を行うかを明確にします。営利を目的としない非営利性が求められます。 |

| 社員と役員の構成 | 設立時社員(最低2名)と、設立時理事(最低1名)を決定します。兼任も可能です。 |

| 事業年度 | 法人の決算期を定めます。活動の繁忙期を避けて設定するのが一般的です。 |

3.1.2 類似商号調査の実施

基本事項が固まったら、次に「類似商号調査」を行います。

法律上、同一の所在場所に同一の商号(法人名)を登記することはできないため、事前に管轄の法務局やインターネット上の「国税庁法人番号公表サイト」などを利用して、同じ住所に似た名前の法人が存在しないかを確認します。

また、有名企業と酷似した名前や、不正の目的をもって他の会社と誤認されるような名称は、不正競争防止法に抵触するリスクがあるため避けるのが賢明です。

3.2 ステップ2 定款の作成と公証役場での認証手続き

基本事項が決定したら、法人の根本規則である「定款(ていかん)」を作成し、公証役場で公証人による認証を受けます。

定款の認証を受けなければ、登記申請を行うことができません。

3.2.1 定款の作成

定款には、必ず記載しなければならない「絶対的記載事項」が存在します。

これらが1つでも欠けていると、定款自体が無効になってしまいます。

一般社団法人の定款における絶対的記載事項は以下の通りです。

- 目的

- 名称

- 主たる事務所の所在地

- 設立時社員の氏名又は名称及び住所

- 社員の資格の得喪に関する規定

- 公告方法

- 事業年度

定款は紙で作成する方法のほか、PDFファイルに電子署名を付与して作成する「電子定款」という方法もあります。

自分で電子定款を作成する場合は、専用のソフトウェアやICカードリーダーが必要になる点に留意してください。

3.2.2 公証役場での定款認証手続き

定款が完成したら、主たる事務所の所在地を管轄する都道府県内の公証役場で認証手続きを行います。

事前に公証役場へ定款のデータを送り、公証人による事前確認(リーガルチェック)を受けておくと、当日の手続きがスムーズに進みます。

事前確認が終わったら、公証役場へ行く日時を予約し、必要書類を持参して認証を受けます。

3.3 ステップ3 登記申請書類の作成と法務局への提出

定款の認証が完了したら、いよいよ最終ステップである「設立登記申請」に移ります。

登記申請を行った日が、一般社団法人の正式な「設立日(誕生日)」となります。

3.3.1 登記申請書類の作成と準備

法務局に提出するための登記申請書や、添付書類を作成します。

主な書類には、設立登記申請書、認証済みの定款、設立時理事の就任承諾書、設立時社員の決議書、印鑑届出書などがあります。

また、登記申請書には登録免許税として6万円分の収入印紙を貼付する必要があります。

3.3.2 法務局への提出方法

書類の準備が整ったら、主たる事務所の所在地を管轄する法務局(登記所)に提出します。

提出方法には以下の3つの選択肢があります。自身の状況に合わせて最適な方法を選択しましょう。

| 提出方法 | 特徴とメリット・デメリット |

|---|---|

| 法務局の窓口へ直接持参 | 不備があった場合にその場で指摘を受けられる安心感があります。平日の受付時間内に足を運ぶ必要があります。 |

| 郵送による提出 | 遠方の法務局であっても、書留郵便などで送付することで手続きが可能です。発送日ではなく、法務局に書類が到着した日が設立日となる点に注意が必要です。 |

| オンライン申請 | 「登記・供託オンライン申請システム」を利用し、自宅やオフィスから申請できます。電子署名やマイナンバーカードが必要となり、事前の環境設定にやや手間がかかります。 |

法務局に書類を提出してから、登記が完了して実際に登記事項証明書(登記簿謄本)や法人の印鑑証明書が取得できるようになるまでには、通常1週間から2週間程度かかります。

4. 一般社団法人の設立を自分で行う場合の必要書類と入手方法

一般社団法人を自分一人、あるいは仲間と共に設立する際、最初の大きな関門となるのが「必要書類の準備」です。

設立手続きは、大きく分けて「公証役場での定款認証」と「法務局での設立登記申請」の2つの段階に分かれており、それぞれの段階で提出する書類が異なります。

書類に1箇所でも不備があると、再提出のために役場や法務局へ何度も足を運ぶことになり、設立日が後ろにずれてしまいます。

ここでは、それぞれのステップで必要となる書類とその入手方法、作成時の注意点を一覧表とあわせて詳しく解説します。

4.1 公証役場に提出する書類

一般社団法人を設立するためには、まず作成した定款(法人の根本規則)について、公証役場で公証人による「認証」を受ける必要があります。

定款認証の段階で公証役場へ提出、または提示する書類は以下の通りです。

| 必要書類 | 必要部数 | 入手方法・作成方法 |

|---|---|---|

| 定款 | 3通(紙の場合) | 自身で作成します。電子定款の場合は、作成したPDFファイルに電子署名を付与してオンラインで送信します。 |

| 設立時社員の印鑑証明書 | 全員分 各1通 | 各社員の住民票がある市区町村役場の窓口、またはマイナンバーカードを利用してコンビニエンスストアのマルチコピー機から取得します(発行後3ヶ月以内のもの)。 |

| 実質的支配者となるべき者の申告書 | 1通 | 日本公証人連合会の公式ホームページからフォーマットをダウンロードし、必要事項を記入して作成します。 |

| 委任状 | 1通 | 設立時社員の全員が公証役場に行けない場合、代理人に手続きを委任するために作成します。委任状には設立時社員全員の実印を押印します。 |

| 身分証明書 | 提示用 | 公証役場へ行く人(本人または代理人)の運転免許証、マイナンバーカード、パスポートなどを持参します。 |

4.1.1 定款の準備における注意点

紙の定款で認証を受ける場合は、まったく同じ内容の定款を3通(公証役場保存用、法人保存用の原本、登記申請の添付用)準備する必要があります。

自分で電子定款を作成して申請する場合は、専用のICカードリーダーや電子署名ソフト、Adobe Acrobatなどの環境を自分で整える必要があります。

電子定款にすると収入印紙代が不要になるメリットがありますが、一般社団法人の定款は紙であってもそもそも印紙税(4万円)が非課税であるため、手間の少なさを考慮して紙の定款を選択するケースも多く見られます。

4.1.2 実質的支配者となるべき者の申告書の作成

法人の透明性を確保し、暴力団員等による不正な支配やマネーローンダリングを防止するため、定款認証時に「実質的支配者となるべき者の申告書」を提出することが義務付けられています。

一般社団法人の場合、総社員の議決権の50%を超える議決権を直接または間接に保有する個人などが該当します。

該当する個人がいない場合は、法人の代表理事が実質的支配者となります。

申告書には、住所、氏名、生年月日、国籍、および実質的支配者に該当する理由などを正確に記入してください。

4.2 法務局に提出する登記申請書類

公証役場での定款認証が完了したら、次に法務局へ設立登記の申請を行います。

この登記申請を行った日が「法人の設立日」となります。法務局に提出する書類は、法人の機関設計(理事会を設置するかどうか、監事を置くかどうかなど)によって異なりますが、一般的な構成(理事1名以上、監事なしなど)で必要となる基本書類は以下の通りです。

| 必要書類 | 必要部数 | 入手方法・作成方法 |

|---|---|---|

| 一般社団法人設立登記申請書 | 1通 | 法務局のホームページからテンプレート(様式)をダウンロードし、必要事項を記入して作成します。 |

| 登録免許税の納付用台紙 | 1通 | A4サイズの白紙を用意し、登録免許税分の収入印紙(6万円分)を貼り付けます。 |

| 定款(認証済みのもの) | 1通 | 公証役場で認証を受け、返却された定款の謄本をそのまま提出します。電子定款の場合は、電磁的記録を保存したCD-Rなどを提出します。 |

| 設立時理事の就任承諾書 | 役員全員分 各1通 | 自身で書面を作成し、就任する理事が署名・捺印(実印または認印)します。 |

| 設立時代表理事の就任承諾書 | 1通 | 理事が複数おり、その中から代表理事を選定した場合に作成します。定款で直接代表理事を定めている場合は不要となるケースもあります。 |

| 設立時役員の印鑑証明書 | 対象者分 各1通 | 市区町村役場で取得します(発行後3ヶ月以内)。代表理事の印鑑証明書は必須です。理事会を設置しない場合は、理事全員の印鑑証明書が必要となります。 |

| 主たる事務所の所在場所決定書 | 1通 | 定款で主たる事務所の所在地を「市区町村まで」しか定めていない場合に、具体的な番地を決定したことを証明するために作成します(設立時社員の過半数の合意が必要です)。 |

| 印鑑届書 | 1通 | 法人の代表印(実印)を法務局に登録するための書類です。法務局の窓口またはホームページから入手し、代表理事個人の実印と、新しく作成した法人実印を押印します。 |

4.2.1 登記申請書の作成と製本のルール

設立登記申請書は、法務局が指定する様式に従って正確に作成する必要があります。

複数枚にわたる場合は、ページの継ぎ目に申請書に捺印した代表理事の実印で契印(割印)を押す必要があります。

また、登録免許税の納付用台紙に貼り付ける収入印紙には、消印(割印)をしてはいけません。

消印をしてしまうと再利用防止の観点から無効とみなされる恐れがあるため、そのまま提出してください。

4.2.2 印鑑届書の提出と法人実印の準備

登記申請と同時に、法人の実印を登録するための「印鑑届書」を提出します。

この届書には、代表理事個人の市区町村に登録してある実印と、新しく作成した法人の代表者印(実印)の両方を鮮明に押印する必要があります。

法人実印は、登記申請までに印鑑業者などに発注して作成しておく必要があります。

サイズは辺の長さが1センチメートルを超え、3センチメートル以内の正方形に収まるものという規定があるため、一般的に流通している「丸印(代表者印)」を用意するのが確実です。

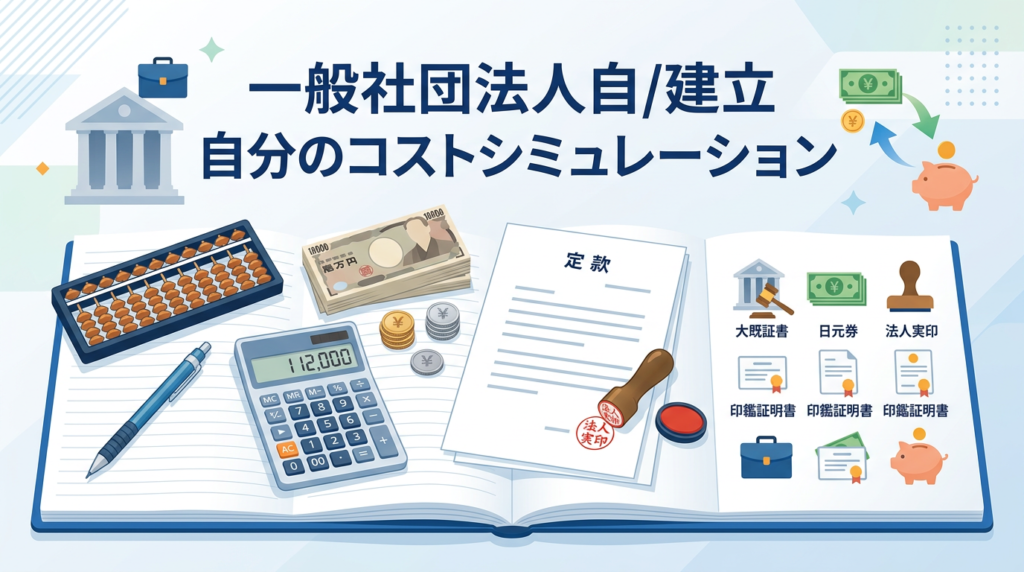

5. 一般社団法人の設立を自分で行う場合の費用シミュレーション

一般社団法人を自分で設立する場合、専門家に支払う代行報酬が発生しないため、国や公証役場に支払う法定費用と、手続きに必要な最低限の実費のみで設立が可能です。

ここでは、設立手続きにおいて必ず発生する法定費用と、準備段階や登記後に必要となる実費について、具体的な金額をシミュレーションして解説します。

5.1 法定費用として必要な金額

法定費用とは、法律によって支払いが義務付けられている手数料や税金のことです。

自分で行う場合であっても、公証役場や法務局に対して必ず支払わなければなりません。

一般社団法人の設立にかかる法定費用は、合計で約11万2,000円です。

なお、株式会社の設立では紙の定款の場合に4万円の収入印紙代が必要となりますが、一般社団法人の定款には印紙税が課されないため、紙・電子を問わず収入印紙代は0円となります。

これは一般社団法人を設立する大きなメリットの一つです。

| 費用項目 | 金額 | 支払先 | 概要・備考 |

|---|---|---|---|

| 定款認証手数料 | 50,000円 | 公証役場 | 定款の内容が適法であることを公証人に証明してもらうための手数料です。 |

| 定款の謄本交付手数料 | 約2,000円 | 公証役場 | 認証済みの定款の写し(謄本)を取得するための費用です(1枚250円、通常2部取得します)。 |

| 登録免許税 | 60,000円 | 法務局 | 登記申請の際に国に納める税金です。収入印紙を申請書に貼付して支払います。 |

| 合計 | 約112,000円 | – | 自分で設立する場合に最低限必要となる固定の法定費用です。 |

5.2 実費やその他にかかる費用

法定費用以外にも、設立手続きを進める上でいくつかの実費が発生します。

これらは選択する印鑑の材質や、役員の人数、取得する証明書の通数によって前後しますが、一般的には約1万円から3万円程度を見込んでおく必要があります。

5.2.1 法人実印(代表者印)の作成費用

法務局に登記申請を行う際、一般社団法人の代表者印(実印)を登録する必要があります。

印鑑の作成費用は、材質やサイズ、セット内容(代表者印・銀行印・角印の3点セットなど)によって異なります。

安価な木製やアカネ素材であれば3,000円程度から購入できますが、耐久性の高いチタンや黒水牛などを選ぶ場合は1万円から2万円程度かかります。

5.2.2 各種証明書の取得費用

設立手続きの過程で、設立時社員や設立時役員の印鑑証明書が必要になります。

また、登記完了後に法人の口座開設や契約行為を行うために、法人の履歴事項全部証明書(登記簿謄本)や印鑑証明書を取得する必要があります。

- 個人の印鑑証明書:1通につき約300円〜400円(市区町村窓口やマイナンバーカードによるコンビニ交付で異なります)

- 法人の履歴事項全部証明書:1通につき600円(窓口交付の場合。オンライン請求・郵送受取の場合は500円、窓口受取の場合は480円)

- 法人の印鑑証明書:1通につき450円(窓口交付の場合。オンライン請求・郵送受取の場合は410円、窓口受取の場合は390円)

5.2.3 交通費・郵送費・その他の雑費

公証役場や法務局へ直接出向く場合の交通費、書類を郵送でやり取りする場合の簡易書留代やレターパック代などの郵送費用が発生します。

また、手続きに必要な書類を印刷するためのコピー代や、朱肉・スタンプ台などの事務用品費として数千円程度を見ておくと安心です。

5.2.4 自分で行う場合の総額シミュレーション

これらすべての費用を合算すると、一般社団法人を自分で設立する場合の総額は約12万円から15万円程度となります。

専門家に依頼した場合は、これに加えて5万円から15万円程度の報酬が加算されるため、自分で行うことで初期費用を大幅に抑えることができます。

6. 一般社団法人の設立を自分で行う際によくある失敗と対策

一般社団法人の設立手続きを自分で行う場合、専門家への報酬を節約できるという大きなメリットがあります。

しかし、法律知識の不足や確認漏れによって、思わぬトラブルや手続きのやり直しが発生するケースが少なくありません。

ここでは、自分で設立登記を行う際によくある失敗例とその具体的な対策を詳しく解説します。

6.1 定款の事業目的が不明確で登記が却下されるケース

定款に記載する「事業目的」は、法人がどのような活動を行うかを外部に示す重要な項目です。

自分で行う場合、事業目的の表現が抽象的すぎたり、法令に違反する内容が含まれていたりして、法務局の登記審査で却下されるケースが多発しています。

6.1.1 事業目的における代表的な失敗例

法務局の審査では、事業目的に「適法性」「営利性(一般社団法人の場合は非営利活動である必要はありませんが、目的自体が公序良俗に反しないこと)」「明確性」「具体性」が求められます。

例えば、単に「コンサルティング業」や「社会貢献活動」とだけ書くと、具体的にどのような事業を行うのかが判別できないため、補正(修正)や却下の対象となります。

6.1.2 失敗を防ぐための具体的な対策

事業目的を決める際は、以下のポイントを意識して作成しましょう。

すでに登記されている同業他社の事業目的を参考にすることも有効な手段です。

| チェック項目 | 具体的な対策内容 |

|---|---|

| 具体性の確保 | 「〜の企画、運営」「〜に関する相談業務」のように、誰に対してどのようなアプローチをするのかを明確に記載する。 |

| 許認可との連動 | 介護事業や旅行業など、設立後に許認可が必要な事業を行う場合は、管轄官庁が指定する特定の文言を事業目的に含める。 |

| 末尾の定型表現 | 将来行う可能性のある事業も含め、最後に「前各号に附帯又は関連する一切の事業」という一文を入れておく。 |

6.2 役員の任期や機関設計のミス

一般社団法人は、株式会社に比べて機関設計の自由度が高い反面、法律で定められたルールを誤解したまま設計し、後から運営で行き詰まるケースが目立ちます。

特に「役員の任期」と「非営利型法人としての要件」の整合性には注意が必要です。

6.2.1 役員の任期管理不足による「過料」の発生

一般社団法人の理事の任期は原則として2年、監事の任期は原則として4年です。

定款でこれより短縮することは可能ですが、伸長することはできません。

自分で行う場合に多いのが、任期満了に伴う役員の改選(再任)手続きと、それに伴う役員変更登記を忘れてしまうという失敗です。

役員の変更登記は、任期満了から2週間以内に行う必要があります。

これを怠ると、裁判所から「過料(かりょう)」というペナルティ(実質的な罰金)を科される可能性があります。

役員が変わらない場合(再任・重任)であっても、必ず登記申請が必要となるため注意してください。

6.2.2 機関設計と「非営利型」の要件ミス

税制上の優遇措置を受けられる「非営利型一般社団法人」を目指す場合、機関設計や親族の排除要件に厳しい制限があります。

例えば、理事のなかに親族(配偶者や三親等内の親族など)が3分の1を超えて含まれていると、非営利型と認められず、普通法人と同じ課税扱いになってしまいます。

また、監事を設置しない機関設計にした場合、非営利型のうち「共益的活動を目的とする法人」の要件を満たさなくなることがあります。

自分だけで手続きを進めると、こうした税法上の要件と会社法上の機関設計のミスマッチに気づかないまま登記を完了させてしまうリスクが高まります。

事前に非営利型の要件を完璧に把握し、定款の条項と照らし合わせることが不可欠です。

7. まとめ

自分で一般社団法人を設立することは、費用を抑えられる大きなメリットがありますが、書類作成や手続きに時間と正確さが求められます。

特に非営利型の要件や定款の事業目的、役員構成などを正しく設計しないと、登記が却下されたり税制上の不利益を被ったりするリスクがあります。

そのため、時間に余裕があり自力で徹底して調べられる方は「自分での設立」が向いていますが、確実かつスピーディに進めたい場合は、司法書士などの専門家へ依頼するのが賢明な判断です。

自身の状況に合わせて最適な方法を選びましょう。