子会社の設立は、企業の持続的な成長や効果的な税金対策を実現するための重要な戦略です。

しかし、「最適な設立タイミングはいつか」「どのようなメリットやリスクがあるのか」など、具体的な判断基準や実務手続きに不安を感じる経営者も少なくありません。

この記事では、子会社設立による節税効果や事業上のメリット・デメリット、必要となる費用、登記までの具体的な手順を徹底解説します。

結論として、資本金設定やグループ法人税制の仕組みを正しく理解し、綿密なシミュレーションを行うことが、設立後の資金効率を最大化し事業を成功に導く鍵となります。

1. 子会社設立を検討すべきタイミングと判断基準

企業が持続的な成長を遂げる過程において、子会社を設立すべきか、あるいは親会社の一事業部として維持すべきかの意思決定は極めて重要です。

子会社の設立は単なる組織の形を変える手続きではなく、経営資源の配分を最適化し、税負担を軽減するための戦略的な意思決定でなければなりません。

ここでは、企業が子会社設立を具体的に検討すべき3つの代表的なタイミングと、その判断基準について詳しく解説します。

1.1 新規事業の立ち上げや事業多角化を進めるとき

既存の本業とは異なる領域の新規事業を立ち上げる際や、事業の多角化を推進するタイミングは、子会社設立の強力な契機となります。

本業と新規事業では、市場環境、顧客層、求められる意思決定のスピード、さらには人事評価制度や給与体系まで大きく異なるケースが多いためです。

同一法人内で全く異なる事業を運営すると、意思決定のプロセスが煩雑になり、変化の激しい新規市場への対応が遅れるリスクがあります。

また、既存事業の安定した収益構造に甘えが生じ、新規事業の採算管理が曖昧になることも少なくありません。

事業ごとに子会社として法人を分けることで、それぞれの事業における財務状況や収益性を明確に可視化(スクリーニング)できるようになります。

さらに、万が一新規事業が失敗に終わった場合でも、子会社化しておけば、そのリスクを子会社の範囲内に限定することが可能です。

親会社への致命的な連鎖倒産や信用毀損を防ぐという「リスクの遮断」は、多角化戦略における重要な防衛策となります。

1.2 事業承継やM&Aを視野に入れているとき

将来的な親会社の事業承継や、他社への事業売却(M&A)を視野に入れている場合も、早期に子会社を設立して事業を整理しておくべきタイミングです。

特に創業者から次世代への経営バトンタッチにおいて、特定の事業部門を後継者に任せたい場合、その部門を子会社化しておくことで、後継者に経営者としての実務経験を積ませる最適な機会(経営者育成)を創出できます。

また、M&Aにおいて事業の一部を切り離して売却(カーブアウト)したい場合、親会社の一事業部のままでは、資産や契約、雇用関係の選別・移転手続きに膨大な時間とコストがかかります。

あらかじめ子会社として独立させておくことで、株式譲渡という極めてシンプルな手法で迅速に売却手続きを進めることが可能になります。

| 目的 | 一事業部として維持する場合の課題 | 子会社化(法人分離)した場合のメリット |

|---|---|---|

| 後継者育成 | 権限委譲の範囲が曖昧になり、最終責任を負う経験が積みにくい。 | 代表取締役としての明確な権限と責任を与え、経営判断力を養える。 |

| 事業承継(分散防止) | 親会社株式全体の評価額が高騰し、自社株の贈与・相続税負担が重くなる。 | 子会社株式に評価を分散させることで、特定の事業のみを円滑に承継できる。 |

| M&A(事業売却) | 取引先契約の巻き直しや資産の個別移転など、実務手続きが極めて煩雑。 | 子会社の株式譲渡のみで取引が完結するため、短期間で資金化が可能。 |

1.3 親会社の利益が大きくなり税金対策が必要なとき

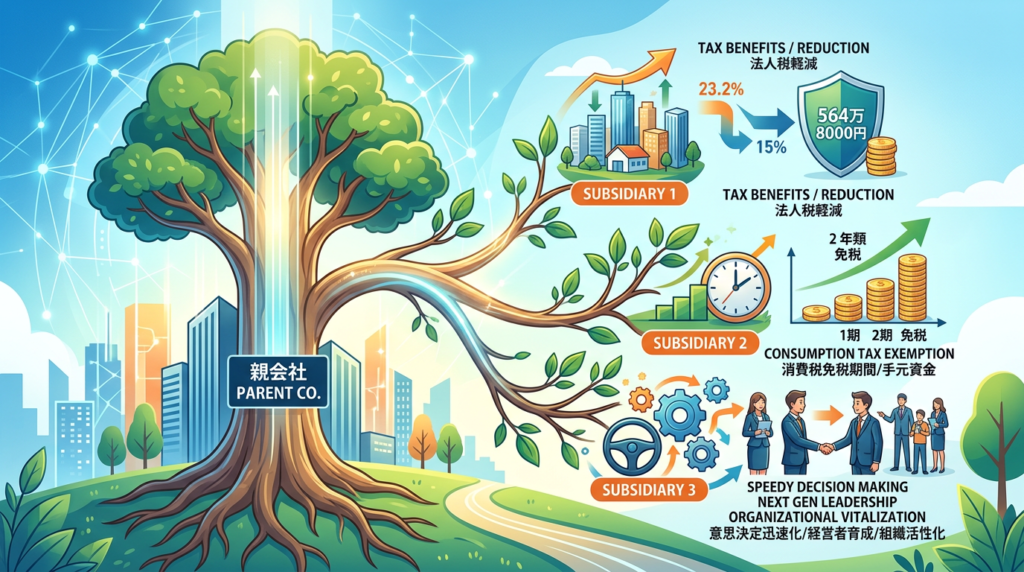

親会社の業績が好調で、課税所得(利益)が大きく膨らんでいるタイミングは、税金対策(節税)を目的とした子会社設立を検討すべき重要な局面です。

日本の法人税率は、中小企業に対する軽減税率が適用されるため、所得の金額に応じて段階的に税率が変化する構造になっています。

具体的には、資本金1億円以下の普通法人の場合、年800万円以下の所得に対しては15%の軽減税率が適用されますが、年800万円を超える所得に対しては23.2%の本則税率が適用されます。

親会社1社だけで巨額の利益を計上し続けると、高い税率が適用される所得の割合が増加し、納税負担が非常に重くなります。

そこで、一部の事業や機能を子会社として切り出し、利益を分散させることで、複数の法人でそれぞれ年800万円以下の軽減税率枠(15%)を重複して活用することが可能になります。

このように、グループ全体での課税所得を分散・平準化させ、実質的な税負担率を引き下げるアプローチは、企業の財務基盤を強化するための極めて有効な防衛策です。

2. 子会社設立がもたらす最大のメリット

企業が事業規模を拡大し、さらなる成長を目指す上で、子会社の設立は非常に有効な経営戦略です。

単に組織を切り分けるだけでなく、税制上の優遇措置や経営の効率化など、親会社単体では得られない多くの恩恵を享受できます。

ここでは、子会社設立がもたらす最大のメリットについて、税金面と経営面の双方から詳しく解説します。

2.1 法人税率の引き下げによる高い節税効果

子会社を設立して事業を分散させることで、グループ全体の法人税負担を大幅に軽減できる可能性があります。

日本の法人税法において、中小企業に対する税率の特例が設けられているためです。

普通法人の法人税率は原則として23.2%ですが、資本金1億円以下の法人の場合、年800万円以下の所得金額に対しては15%の軽減税率が適用されます。

親会社の利益の一部を子会社に分散し、子会社の所得を年800万円以下に抑えることができれば、その部分にかかる税率を圧縮できます。

2.1.1 所得分散による法人税額の比較シミュレーション

所得が3,000万円ある企業が、単一法人の場合と、子会社を設立して所得を2社に分散した場合の法人税額(国税部分のみの概算)を比較すると、以下のようになります。

| 区分 | 単一法人の場合(所得3,000万円) | 2社に分散した場合(親会社2,200万円・子会社800万円) |

|---|---|---|

| 親会社の税額 | ・800万円以下の部分:120万円(15%) ・800万円超の部分:510万4,000円(23.2%) 合計:630万4,000円 | ・800万円以下の部分:120万円(15%) ・800万円超の部分:324万8,000円(23.2%) 合計:444万8,000円 |

| 子会社の税額 | なし | ・800万円以下の部分:120万円(15%) |

| グループ合計税額 | 630万4,000円 | 564万8,000円 |

| 節税効果(差額) | 基準値 | 年間で65万6,000円の節税 |

このように、所得を適切に分散させることで、グループ全体として適用される軽減税率の枠が広がり、直接的なキャッシュアウトを抑えることが可能になります。

ただし、親会社が子会社の株式を100%保有する完全支配関係がある場合など、グループ法人税制の適用によって一部制限を受けるケースがあるため、事前の設計が重要です。

2.2 消費税の免税期間を利用した資金手当て

新しく子会社を設立する場合、最大2年間にわたり消費税の納税義務が免除される特例を受けられるメリットがあります。

消費税は、原則として2年前(前々事業年度)の課税売上高が1,000万円を超えている場合に課税される仕組みであるため、新設された子会社は基準期間が存在しないことから、設立当初は免税事業者となることができます。

2.2.1 消費税免税の適用条件と判定基準

消費税の免税メリットを確実に享受するためには、以下の条件をクリアする必要があります。

| 判定要素 | 免税事業者となるための要件 | 注意すべきポイント |

|---|---|---|

| 資本金の額 | 設立時の資本金を1,000万円未満に設定すること。 | 資本金が1,000万円以上の場合、1期目から課税事業者となります。 |

| 特定期間の判定 | 1期目の上半期(開始6ヶ月間)の売上高または給与支払額が1,000万円以下であること。 | 売上高と給与の双方が1,000万円を超えると、2期目から課税事業者になります。 |

| 親会社の規模 | 親会社の課税売上高が5億円以下であること。 | 親会社の売上規模が極めて大きい場合、新設子会社であっても免税が適用されない場合があります。 |

この免税期間を利用することで、顧客から預かった消費税分を納税する必要がなくなり、手元資金(キャッシュフロー)を潤沢に保つことができます。

特に創業期における運転資金の確保において、この消費税免税メリットは極めて大きな意味を持ちます。

2.3 経営スピードの向上と組織の活性化

子会社設立がもたらすメリットは、税制面だけではありません。

経営組織の構築やマネジメントの観点からも、非常に強力な効果を発揮します。

2.3.1 権限移譲による迅速な意思決定

親会社の一事業部として存在している場合、新しいプロジェクトの立ち上げや設備投資を行う際、親会社の取締役会や稟議プロセスを経る必要があり、意思決定に時間がかかりがちです。

子会社として独立させることで、子会社の経営陣に権限を大幅に移譲できるため、市場の変化や顧客のニーズに対して迅速かつ柔軟な意思決定が可能になります。

2.3.2 次世代経営者の育成と社員のモチベーション向上

子会社を設立し、その代表取締役(社長)や役員に親会社の優秀な若手・中堅社員を登用することで、実践的な経営感覚を養う育成の場を提供できます。

部門責任者という立場を超え、一企業の経営者として「売上、コスト、人事、資金繰り」のすべてに責任を持つ経験は、将来の親会社を担う幹部候補の育成に直結します。

また、ポストが増えることで社内の出世キャリアパスが明確になり、従業員のモチベーション向上や離職防止にも寄与します。

2.3.3 事業ごとの独立採算制による責任の明確化

親会社と会計を完全に切り離すことで、子会社単体での財務状況や業績がクリアになります。

親会社の利益に甘えることができない環境を作ることで、「独立採算制」によるコスト意識と当事者意識が徹底されます。

万が一、子会社の事業が不振に陥った場合でも、その赤字や債務の波及範囲を子会社の範囲内に限定しやすく、親会社の共倒れリスクを防ぐ防波堤としての役割も果たします。

3. 子会社設立に伴うデメリットと事業リスク

子会社の設立は、節税や事業拡大において多くのメリットをもたらす一方で、無視できないデメリットや事業リスクも存在します。

安易に設立を決定すると、かえってグループ全体の財務状況を悪化させたり、組織運営に支障をきたしたりする恐れがあります。

ここでは、子会社設立に伴う主な3つのデメリットとリスクについて詳しく解説します。

3.1 初期費用や毎年の維持費といったコスト面での負担

子会社を設立・維持するためには、親会社とは別に独立した法人としてのコストが発生します。

設立時にかかる登録免許税や定款認証手数料などのイニシャルコストだけでなく、毎年の運営に必要なランニングコストが二重に発生する点が大きなデメリットです。

特に注意すべきなのは、子会社が赤字であっても課税される「地方税の法人住民税均等割」です。

資本金の額や従業員数に応じて、毎年最低でも約7万円の納税義務が生じます。

さらに、税務申告を税理士に依頼するための顧問料や、決算公告の費用、オフィスの賃料や水道光熱費なども個別に必要となります。

| コスト項目 | 発生のタイミング | 具体的な費用内容の例 |

|---|---|---|

| 設立初期費用 | 設立時のみ | 登録免許税、定款認証手数料、司法書士への報酬など |

| 法人住民税均等割 | 毎年(赤字でも発生) | 最低約7万円〜(自治体や資本金、従業員数により異なる) |

| 管理部門ランニングコスト | 毎年継続 | 税理士・社労士への顧問報酬、会計・給与計算ソフトのライセンス料など |

| 維持運営コスト | 毎年継続 | 決算公告費用、オフィスの維持管理費、役員報酬など |

3.2 赤字子会社が発生した際の関係会社間の税務処理

子会社が事業に失敗し赤字に陥った場合、税務上の取り扱いには細心の注意を払う必要があります。

原則として、親会社と子会社は別法人であるため、子会社の赤字(欠損金)を親会社の黒字と直接相殺することはできません。

完全親子関係(100%子会社)であれば「グループ通算制度」を選択することで損益通算が可能になりますが、この制度の導入には高度な会計知識と煩雑な事務手続きが必要となり、中小企業にとっては大きな負担となります。

また、100%未満の資本関係の場合、この制度すら利用できません。

さらに、親会社が経営難に陥った子会社を救済するために、資金を無償で提供したり、通常より低い利息で融資を行ったり、債権放棄を行ったりする場合、税務上で「子会社支援の寄附金」と認定され、損金算入が認められないリスクがあります。

この場合、親会社側で課税対象となってしまうため、二重の税負担が生じることになります。

3.3 親会社からの人材異動に伴う労務管理の複雑化

子会社の立ち上げや経営支援のために、親会社から役員や従業員を派遣するケースは非常に多く見られます。

しかし、この人材異動に伴う労務管理は極めて複雑であり、人事トラブルの引き金になりかねません。

親会社から子会社へ従業員を異動させる方法には、主に「在籍出向」と「転籍(移籍出向)」の2種類があります。

どちらを選択するかによって、労働契約関係や社会保険の適用、給与の支払い主体が大きく異なります。

| 異動形態 | 労働契約の関係 | 給与・社会保険の主な負担元 | 主な労務管理上のリスク |

|---|---|---|---|

| 在籍出向 | 親会社と子会社の両方と雇用関係がある状態 | 出向契約に基づき、両社で按分または一方が負担 | 就業規則の二重適用による混乱、出向契約書の作成負担 |

| 転籍 | 親会社との雇用関係を終了し、子会社と新たに契約 | 子会社が全額負担 | 退職金の精算、労働条件の不利益変更に伴う従業員の反発 |

特に、親会社と子会社の間で賃金水準や福利厚生などの労働条件に格差がある場合、出向・転籍させられた従業員のモチベーション低下を招く恐れがあります。

また、どちらの会社の就業規則や人事評価制度を適用するのかを明確に定めておかなければ、未払い残業代の発生や労災認定時の責任の所在など、深刻な法的トラブルに発展するリスクをはらんでいます。

4. 子会社設立にかかる費用と内訳

子会社を設立するにあたり、避けて通れないのが「設立費用」の実態把握です。

子会社の設立費用は、大きく分けて法律で定められた法定費用(実費)と、手続きを専門家に依頼する場合の代行費用の2つに分類されます。

また、子会社の法人格を「株式会社」にするか「合同会社」にするかによっても、必要な費用は大きく異なります。

ここでは、それぞれの内訳と具体的な金額について詳しく解説します。

4.1 登録免許税や定款認証手数料などの実費

子会社を設立する際、自社で手続きを行う場合でも必ず発生する費用が「法定費用(実費)」です。

これは、公証役場や法務局に対して支払う手数料や税金であり、削減することはできません。

株式会社と合同会社における法定費用の内訳は以下の通りです。

| 費用項目 | 株式会社(紙定款) | 株式会社(電子定款) | 合同会社(紙定款) | 合同会社(電子定款) |

|---|---|---|---|---|

| 定款印紙代 | 40,000円 | 0円 | 40,000円 | 0円 |

| 定款認証手数料 | 約30,000円〜50,000円 | 約30,000円〜50,000円 | 不要 | 不要 |

| 定款謄本手数料 | 約2,000円 | 約2,000円 | 不要 | 不要 |

| 登録免許税 | 最低150,000円 | 最低150,000円 | 最低60,000円 | 最低60,000円 |

| 合計額 | 約242,000円〜 | 約202,000円〜 | 100,000円 | 60,000円 |

4.1.1 定款認証手数料と謄本手数料(株式会社のみ)

株式会社を設立する場合、公証役場で定款の認証を受ける必要があります。

定款認証手数料は、資本金の額によって異なり、資本金100万円未満は3万円、100万円以上500万円未満は4万円、500万円以上は5万円と定められています。

また、会社保存用と登記用の定款謄本(コピー)の交付手数料として、別途2,000円程度(1枚250円)が必要です。

なお、合同会社を設立する場合は定款の認証自体が不要なため、これらの費用はかかりません。

4.1.2 定款印紙代

定款を紙で作成する場合、印紙税法に基づき40,000円の収入印紙を貼付する必要があります。

しかし、PDFなどの電子データで定款を作成する「電子定款」を採用すれば、印紙代の40,000円は非課税となります。

現在、多くの企業が電子定款を選択してコスト削減を図っています。

4.1.3 登録免許税

法務局に設立登記を申請する際に納める国税です。

株式会社の場合、資本金の額に1,000分の7を乗じた金額(これが15万円に満たない場合は一律15万円)となります。

合同会社の場合は、資本金の額に1,000分の7を乗じた金額(これが6万円に満たない場合は一律6万円)です。

つまり、資本金が約2,140万円(株式会社)または約857万円(合同会社)を超えない限り、最低額である15万円または6万円が適用されます。

4.2 司法書士や税理士へ支払う設立代行費用

子会社の設立手続きは、親会社の通常業務と並行して進める必要があるため、専門家へ外注することが一般的です。

登記申請の専門家である司法書士や、設立後の税務顧問を前提とした税理士、行政書士などに依頼する場合の費用相場を解説します。

| 依頼先の専門家 | 業務内容 | 代行費用の相場(報酬) | 特徴とメリット |

|---|---|---|---|

| 司法書士 | 定款作成・電子認証・登記申請代理 | 50,000円〜150,000円 | 唯一、登記申請の代理権を持つ。複雑な現物出資や組織再編を伴う設立にも対応可能。 |

| 行政書士 | 定款作成・電子認証・許認可申請 | 30,000円〜100,000円 | 子会社の事業に許認可が必要な場合、設立手続きと同時に一括して依頼できる。 |

| 税理士 | 税務届出・税務顧問契約を前提とした設立サポート | 0円〜50,000円 | 設立後の税務顧問契約を条件に、設立手数料を格安または実質無料にするプランが多い。 |

4.2.1 専門家へ依頼する最大のメリット

専門家に依頼するメリットは、単に手続きを丸投げできることだけではありません。

最大のメリットは、「電子定款」を専門家が作成することで、自己負担となる定款印紙代40,000円を確実に削減できる点にあります。

専門家へ支払う報酬が発生したとしても、印紙代の削減分と相殺されるため、実質的な追加コストを抑えながら、不備のない正確な手続きをスピーディーに完了させることができます。

特に、子会社設立においては親会社との資本関係や役員構成など、税務上・法務上の綿密な設計が求められるため、司法書士や税理士などのプロフェッショナルの知見を借りることが推奨されます。

5. 子会社設立の具体的な手順とスケジュール

子会社を設立する際、準備から登記完了、その後の各種届出までには、計画的なスケジュール管理が必要です。

一般的に、準備を開始してから子会社が営業を開始できるようになるまでには、約1ヶ月から1ヶ月半程度の期間を要します。

ここでは、子会社設立の具体的な手順と大まかなスケジュール感を3つのステップに分けて解説します。

| ステップ | 主な作業内容 | 目安期間 |

|---|---|---|

| ステップ1 | 子会社の概要決定、定款の作成・認証手続き | 約1〜2週間 |

| ステップ2 | 出資金の払い込み、法務局への登記申請 | 約1〜2週間(登記審査期間を含む) |

| ステップ3 | 税務署や自治体、関係機関への設立届出書の提出 | 登記完了後、速やかに(1ヶ月以内) |

5.1 ステップ1 子会社の概要決定と定款作成

子会社設立の第一歩は、会社の基本ルールとなる「定款(ていかん)」の作成と、その元となる基本事項の決定です。

親会社が主導して、以下の項目を明確に定めていきます。

決定すべき主な事項には、子会社の商号(社名)、事業目的、本店所在地、資本金の額、役員構成、そして事業年度(決算期)があります。

特に決算期については、親会社の決算期と合わせることで、グループ全体の連結決算業務や税務申告をスムーズに進められるようになります。

基本事項が決定したら、定款を作成し、公証役場で公証人の認証を受けます。

株式会社を設立する場合、公証人による定款認証を受けなければ、次のステップである登記申請に進むことができません。

なお、合同会社を子会社として設立する場合は、この定款認証の手続きは不要です。

近年では、収入印紙代を節約できる「電子定款」を利用するケースが主流となっています。

5.2 ステップ2 出資金の払い込みと登記申請

定款の認証が完了したら、次は出資金の払い込みと法務局への登記申請を行います。

親会社から子会社への資本金の移動を証明する重要なプロセスです。

まず、親会社の口座から、子会社の設立時発行株式の対価として出資金を払い込みます。

この時点では子会社名義の銀行口座はまだ存在しないため、親会社の代表取締役や発起人代理人の個人口座、または親会社の既存の口座を一時的な払込先として利用します。

払い込みが完了したら、通帳のコピーなどを用いて「払い込みを証する書面」を作成します。

次に、必要な書類を揃えて子会社の本店所在地を管轄する法務局へ登記申請を行います。

提出書類には、登記申請書、定款、発起人の同意書、就任承諾書、印鑑証明書、払込証明書などが含まれます。

法務局に登記申請を行った日が、法的な「子会社の設立日」となります。

申請後、法務局での審査には通常1週間から10日程度かかります。

5.3 ステップ3 税務署や自治体への設立届出書の提出

法務局での登記審査が完了し、登記事項証明書(履歴事項全部証明書)や会社の印鑑証明書が取得できるようになったら、各種行政機関への届出を行います。

これらを行うことで、初めて子会社としての実務や取引を開始できます。

まずは税務署へ「法人設立届出書」を提出します。

これと同時に、税制上の優遇措置を受けるために不可欠な「青色申告の承認申請書」も必ず期限内に提出しなければなりません。

青色申告の申請期限は、設立の日以後3ヶ月を経過した日と当該事業年度終了の日とのうち、いずれか早い日の前日までと定められているため注意が必要です。

さらに、国税だけでなく地方税に関する届出として、都道府県税事務所や市区町村役場へも「法人設立届出書」を提出します。

また、子会社で新たに従業員を雇用する場合は、労働基準監督署、ハローワーク、年金事務所などの各機関において、労災保険、雇用保険、社会保険の加入手続きを速やかに行う必要があります。

6. 子会社設立で失敗しないための税金対策

子会社を設立する際、事前の税務シミュレーションや資本金の設定を誤ると、想定外の税負担が生じてしまうことがあります。

子会社設立による節税効果を最大化し、税制上のメリットを確実に享受するためには、日本の税法に則った緻密な資金計画と資本設計が不可欠です。

ここでは、失敗しないための具体的な税金対策について解説します。

6.1 資本金の額を1000万円未満に設定する理由

子会社を設立する際、最初の大きな分岐点となるのが「資本金の額」です。

子会社の資本金を1,000万円未満(999万円以下など)に設定することで、設立当初の税負担を大幅に軽減することができます。

具体的には、主に「消費税の免税」と「地方税(法人住民税)の均等割」の2点において大きなメリットが生じます。

資本金が1,000万円以上になると、設立1期目から消費税の課税事業者となり、さらに自治体に毎年支払う均等割の基準額も上がってしまいます。

| 税目・項目 | 資本金1,000万円未満 | 資本金1,000万円以上 |

|---|---|---|

| 設立1期目の消費税 | 原則として免税(免除) | 課税(1期目から納税義務あり) |

| 設立2期目の消費税 | 原則として免税(※特定期間の判定あり) | 課税(2期目も納税義務あり) |

| 法人住民税の均等割(最低額) | 約7万円(資本金1,000万円以下・従業員50人以下) | 約18万円(資本金1,000万円超・従業員50人以下) |

このように、資本金を1,000万円未満に抑えるだけで、設立初期のキャッシュアウトを数十万円から数百万円単位で抑制することが可能となります。

ただし、親会社の資本金が5億円以上である場合など、グループの規模によっては1期目から消費税の免税が適用されない特例(新設法人の納税義務の免除の特例)もあるため、親会社の資本規模も併せて確認する必要があります。

6.2 グループ法人税制の適用範囲と注意点

親会社が子会社の株式を100%直接または間接に保有する場合、完全支配関係があるものとみなされ、「グループ法人税制」が強制的に適用されます。

この税制は、グループ全体を一つの経済実体として捉えるものであり、メリットとデメリット(注意点)の双方が存在します。

グループ法人税制の主な適用内容と注意すべきポイントは以下の通りです。

| 適用項目 | 制度の概要 | 実務上の注意点 |

|---|---|---|

| 資産の譲渡損益の繰り延べ | グループ内の企業間で帳簿価額1,000万円以上の資産を譲渡した場合、その譲渡損益を繰り延べる。 | 譲渡した時点では課税されませんが、譲受法人がその資産を外部に売却した時点で繰り延べが解消され、課税が発生します。 |

| 寄附金・受贈益の不課税 | グループ間での寄附金は全額損金不算入となり、受け取った側(受贈益)は全額益金不算入となる。 | 親会社から子会社への無償の資金援助や資産の無償譲渡において、グループ全体での課税は発生しませんが、申告調整の手間が発生します。 |

| 中小企業の特例の不適用 | 親会社の資本金が5億円以上の場合、100%子会社は「中小企業向け特例」が適用できなくなる。 | 年800万円以下の軽減税率や、交際費の損金算入特例(年800万円まで)が使えなくなるため、親会社の資本規模に注意が必要です。 |

完全子会社を設立する際は、親会社の資本金が5億円以上(または大法人による完全支配)であるかどうかが、子会社の税務メリットを大きく左右します。

もし親会社が大法人である場合は、子会社の資本金をいくら低く設定しても、中小企業特例による節税メリットを享受できないため、100%未満の出資比率(例えば99%以下)に抑えるといった資本政策も検討の余地があります。

6.3 交際費や役員報酬を活用した節税シミュレーション

子会社を設立することで、親会社と子会社それぞれで「交際費の損金算入枠」や「役員報酬」を設定し、グループ全体の課税所得を分散・圧縮することができます。

ここでは、資本金1億円以下の中小企業(大法人による完全支配を除く)を前提とした具体的な節税シミュレーションを紹介します。

まず、交際費の活用についてです。中小企業の場合、年間800万円までの交際費を全額損金(経費)に算入できます。

親会社単体では交際費が年間1,200万円発生していた場合、上限の800万円を超える400万円は損金になりません。

しかし、子会社を設立して事業と交際費を分散させれば、双方で800万円ずつ、最大1,600万円まで損金算入が可能になります。

次に、役員報酬の分散によるシミュレーションを以下の表に示します。

親会社で一括して高い役員報酬を支払うよりも、子会社へ役員を分散・兼務させ、それぞれの法人から報酬を支払うことで、個人の所得税の累進課税を緩和しつつ、法人側の経費を最大化できます。

| シミュレーション項目 | パターンA:親会社のみで支給 | パターンB:親会社と子会社で分散支給 |

|---|---|---|

| 役員報酬の支給内訳 | 親会社:年額1,800万円 子会社:なし | 親会社:年額1,000万円 子会社:年額800万円 |

| 役員個人の所得税・住民税(概算) | 約520万円(累進課税率が高い) | 合計 約410万円(それぞれの報酬額に対する課税) |

| 法人側の損金(経費)算入額 | 1,800万円(親会社で全額損金) | 1,800万円(親会社1,000万円、子会社800万円でそれぞれ損金) |

| グループ全体の税負担軽減効果 | 基準(差引手取額:約1,280万円) | 個人所得税等の軽減により、手元資金が約110万円増加 |

このように、役員報酬を分散させることで、個人の所得税・住民税の負担を軽減しながら、グループ全体の経費として適切に処理することができます。

ただし、子会社からの役員報酬支給にあたっては、非常勤役員としての実態(取締役会への出席や子会社業務への従事など)が伴っている必要があります。

実態のない名ばかり役員への報酬支給は、税務調査において損金不算入(役員賞与認定)とされるリスクがあるため、必ず業務実態を証拠として残すようにしてください。

7. まとめ:子会社設立はメリット・デメリットを理解し計画的な実行を

子会社設立は、法人税の軽減や消費税の免税期間の活用といった高い節税効果に加え、経営の迅速化をもたらす有効な経営手法です。

一方で、設立・維持コストの発生や労務管理の複雑化といったデメリットも存在します。

失敗を防ぐためには、資本金を1,000万円未満に設定して消費税免税メリットを最大化することや、グループ法人税制の適用範囲を事前に把握することが不可欠です。

自社のタイミングと税制上の影響を十分に検討し、専門家と連携しながら最適なスケジュールで手続きを進めましょう。