「現物出資」は、手元の現金が少なくても、所有する車やパソコンなどを資本金として会社を設立できる有効な手段です。

特に、出資する財産の価額が500万円以下であれば、検査役の調査が不要となり手続きを簡略化できるのが大きなポイントです。

本記事を読めば、現物出資の仕組みやメリット・デメリット、対象となる財産、具体的な手続きの流れ、そして価額評価や税務上の注意点まで、会社設立の専門家が解説する知識がすべて手に入ります。

現物出資を活用して、スムーズに起業準備を進めましょう。

資本金の現物出資とは 会社設立の選択肢を広げる方法

会社設立を目指す際、多くの人が直面するのが「資本金」の準備です。

一般的には現金で用意することを想像しますが、実は現金以外のもので資本金とすることも可能です。

それが「現物出資」という方法です。

現物出資を正しく理解し活用することで、手元の自己資金が不足していても、すでに所有している事業用の資産を活かしてスムーズに起業できる可能性があります。

この章では、会社設立の選択肢を大きく広げる現物出資の基本的な仕組みと、最も一般的な現金出資との違いについて、分かりやすく解説していきます。

現物出資の基本的な仕組み

現物出資とは、その名の通り、現金(金銭)の代わりに、車やパソコン、不動産といった「モノ」や「権利」を資本金として会社に出資することを指します。

会社法で認められている正式な出資方法の一つです。

会社を設立する人(発起人)が、事業で使う予定の自家用車や、個人事業主時代から使用しているパソコン、ソフトウェアなどを会社に提供し、その財産の価値に相当する株式を受け取ります。

これにより、提供された財産は会社の資産(資本金)となり、発起人は株主となります。

例えば、資本金300万円で会社を設立したい場合、現金100万円に加えて、評価額200万円の自動車を現物出資することで、合計300万円の資本金とすることが可能です。

このように、現物出資は手元の現金を温存しながら、必要な資本金額を確保するための有効な手段となります。

現金出資との違いを比較

現物出資と現金出資は、どちらも会社の資本金を構成する点では同じですが、その性質や手続きには大きな違いがあります。

どちらの方法が自分の状況に適しているかを判断するために、それぞれの特徴を比較してみましょう。

以下の表で、両者の違いをまとめました。

| 比較項目 | 現物出資 | 現金出資 |

|---|---|---|

| 出資する財産 | 自動車、パソコン、不動産、有価証券などの「モノ」や「権利」 | 現金(日本円) |

| 資金面での特徴 | 手元の現金が少なくても、既存の資産を活用して出資できる | 出資額と同額の自己資金(現金)が必要 |

| 手続きの複雑さ | 財産の価額評価や登記手続きなど、専門的で複雑な手順が多い | 発起人の口座に現金を振り込むだけであり、手続きが比較的シンプル |

| 必要な主な書類 | 定款への記載、財産引継書、調査報告書、価額を証明する書類など | 払込証明書(通帳のコピーなど) |

| 潜在的なリスク | 財産の評価額が不当な場合、後から差額を埋める責任(価額填補責任)を負う可能性がある | 特有のリスクはほとんどない |

このように、現金出資は手続きがシンプルで分かりやすい反面、まとまった現金が必要になります。

一方、現物出資は手元の資金を温存できるという大きなメリットがありますが、財産の価値を客観的に評価し、法的に定められた手続きを踏む必要があるため、手間と時間がかかる点が特徴です。

どちらの出資方法にも一長一短があるため、ご自身の資産状況や設立したい会社の事業内容に合わせて、最適な方法を選択することが重要です。

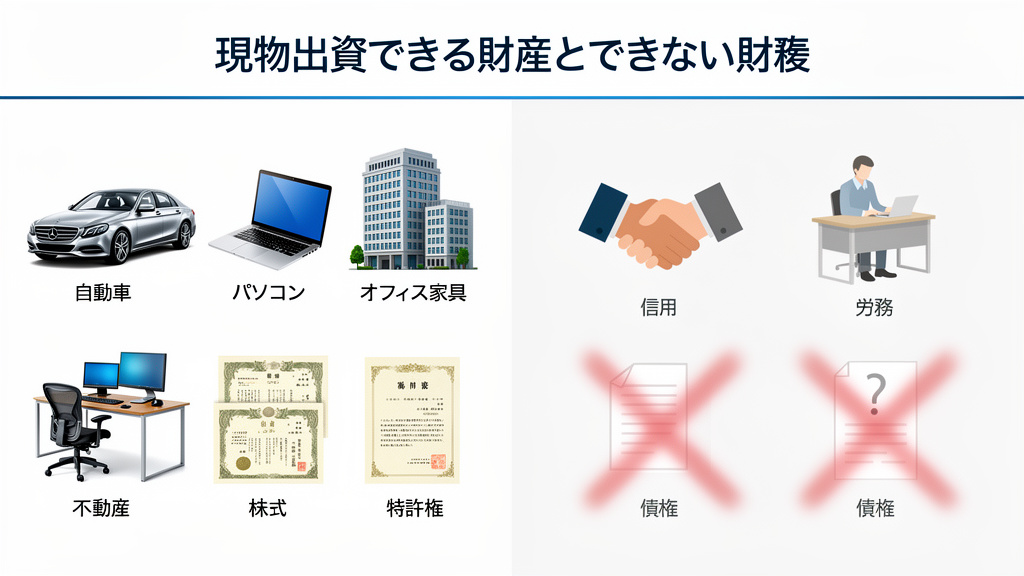

現物出資できる財産とできない財産

会社設立時の資本金は、現金だけでなく「モノ」でも出資できます。

これを現物出資と呼びますが、どのような財産でも認められるわけではありません。

ここでは、現物出資の対象となる資産と、対象とならないものを具体的に解説します。

原則として、会社に譲渡可能で、かつ金銭的な価値を客観的に評価できる資産が対象となります。

車やパソコンなど現物出資の対象になる資産一覧

現物出資できる財産は、貸借対照表に「資産」として計上できるものが基本です。

具体的には、動産、不動産、有価証券、知的財産権などが挙げられます。

個人事業主が法人成りする際に、事業で使っていた資産を引き継ぐケースでよく活用されます。

動産(自動車 パソコン 備品など)

動産とは、土地や建物といった不動産以外の有形の財産全般を指します。

ビジネスで利用する多くの物品がこれに該当し、現物出資の対象として最もイメージしやすいものでしょう。

具体例としては、以下のようなものが挙げられます。

- 自動車、トラックなどの車両運搬具

- パソコン、サーバー、プリンターなどのOA機器

- デスク、椅子、キャビネットなどのオフィス家具

- 製造業における機械設備や工具

- 販売業における商品在庫や原材料

これらの動産を現物出資する場合、その価額評価が重要になります。

新品であれば購入価格を証明する書類(領収書など)が基準となりますが、中古品の場合は注意が必要です。

中古の自動車やパソコンなどは、市場価格や減価償却後の簿価を参考に、客観的で妥当な金額を算定しなければなりません。

不当に高い価額で評価すると、後々問題になる可能性があります。

不動産(土地 建物)

土地や建物といった不動産も、価値が高く、代表的な現物出資の対象財産です。

事務所や店舗、工場、倉庫として利用している不動産を会社の資産とすることができます。

ただし、不動産は一般的に高額になるため、手続きが他の財産より慎重になります。

現物出資財産の価額が500万円を超える場合、原則として裁判所が選任する検査役の調査が必要となります。

この調査を省略するためには、不動産鑑定士による鑑定評価と証明が必要不可欠です。

有価証券(株式 国債など)

株式や国債などの有価証券も現物出資の対象です。

これらは換金性が高く、資産価値が明確な場合に有効な手段となります。

- 上場株式:証券取引所で日々価格が公開されているため、出資する日の終値などを基準に客観的な評価が容易です。

- 非上場株式:市場価格がないため、その価値算定は非常に複雑です。会社の純資産や収益性、類似業種比準価額などを基に評価しますが、専門的な知識が求められます。非上場株式を現物出資する場合は、税理士や公認会計士などの専門家に評価を依頼するのが一般的です。

- 国債・社債:価格が比較的安定しており、評価しやすい資産です。

知的財産権(特許権 商標権など)

特許権や商標権、著作権といった知的財産権も、法律で保護された権利であり、経済的な価値を持つため現物出資が可能です。

特にIT企業や研究開発型企業において、ソフトウェアや特許技術を資本金とすることは有効な戦略となり得ます。

ただし、これらの無形資産は価値の算定が非常に難しいという特徴があります。

客観的な評価額を算出するため、弁理士などの専門家による価格証明(鑑定評価)が事実上必須となります。

安易な自己評価は避け、専門家の意見を基に手続きを進めることが重要です。

以下に、現物出資できる財産の代表例と評価のポイントをまとめました。

| 財産の種類 | 具体例 | 評価のポイント |

|---|---|---|

| 動産 | 自動車、パソコン、オフィス家具、機械、商品在庫 | 新品は購入価格。中古品は市場価格や減価償却後の簿価などを参考に客観的に評価する。 |

| 不動産 | 土地、建物(事務所、店舗、工場など) | 高額になりやすいため、不動産鑑定士による鑑定評価が推奨される(500万円超の場合は原則必須)。 |

| 有価証券 | 上場株式、非上場株式、国債、社債 | 上場株式は市場価格で評価が容易。非上場株式は評価が複雑なため税理士など専門家への依頼が必要。 |

| 知的財産権 | 特許権、商標権、著作権、ソフトウェア | 価値の算定が困難なため、弁理士など専門家による鑑定評価が事実上必須となる。 |

債権や労働力は現物出資の対象外

一方で、会社法では現物出資の対象にできないものが明確に定められています。

これらを出資の対象として定款に記載しても、その部分は無効となるため注意が必要です。

代表的なものは「信用」と「労務」です。

- 信用:「あの人は有名な実業家だから」といった個人の評判や人脈そのものには客観的な金銭価値がなく、会社の資産として計上できないため、現物出資の対象にはなりません。

- 労務:「設立後、1年間無給で働く」といった、将来提供される労働力も現物出資の対象外です。労働の対価は給与として支払われるべきものであり、資本金の原資とはなり得ません。将来の労働提供や個人の信用を資本金とすることは法律で認められていません。

また、売掛金などの「債権」については、理論上は譲渡可能な財産として現物出資の対象となり得ます。

しかし、実務上は推奨されません。

その理由は、その債権が本当に回収できるのか(貸倒リスク)という価値評価が極めて困難だからです。

回収不能な債権を資本金に組み入れることは、会社の財産的基礎を揺るがすことになりかねません。

さらに、債権に譲渡制限特約が付いている場合は、そもそも現物出資の対象にできません。

このような複雑さから、債権の現物出資は一般的には避けられる傾向にあります。

資本金を現物出資でおこなうメリットとデメリット

会社設立時に資本金を用意する方法として、現金の代わりに資産を出資する「現物出資」。手元の資金が少なくても起業できる魅力的な選択肢ですが、手続きの複雑さや税務上のリスクも伴います。

ここでは、現物出資のメリットとデメリットを両側面から詳しく解説し、あなたが最適な選択をするための判断材料を提供します。

現物出資のメリット 自己資金が少なくても起業可能

現物出資の最大のメリットは、手元に十分な現金がなくても、既にお持ちの資産を活用して会社を設立できる点です。

これにより、起業のハードルが大きく下がります。

例えば、以下のようなケースで大きなメリットを享受できます。

- 個人事業主として活動していた方が、事業で使用していた自動車やパソコン、業務用機器などをそのまま新会社の資本金にする。

- Webデザイナーやエンジニアが、所有している高性能なパソコンや高価なソフトウェアを資本金として会社を設立する。

- 親から相続したものの活用していなかった土地や建物を資本金とし、それを担保に融資を受けるなど事業に活かす。

このように、現物出資は自己資金の不足を補い、資金調達の手間や時間をかけずに事業をスタートできるという、スピード感のある起業を可能にします。

また、資本金の額は会社の信用力を示す指標の一つです。

例えば、現金100万円しか用意できなくても、評価額200万円の自動車を現物出資すれば、資本金300万円の会社として登記できます。

資本金の額が大きいほど、金融機関からの融資審査や、新規取引先との契約交渉において有利に働く可能性があります。

現物出資のデメリット 手続きの複雑さと税務リスク

手軽に資本金を増やせる一方で、現物出資には現金出資にはない特有のデメリットや注意すべきリスクが存在します。

特に手続き面と税金面での負担は、事前にしっかり理解しておく必要があります。

主なデメリットは以下の通りです。手続きが煩雑になる現金出資に比べ、必要な書類や手続きが増えます。

定款には、出資者の氏名、出資する財産、その価額、割り当てる株式数などを具体的に記載しなければなりません。

また、出資された財産を会社に引き継いだことを証明する「財産引継書」などの作成も必要です。

特に、出資財産の評価額が500万円を超える場合は、原則として裁判所が選任する「検査役」による調査が必要となり、時間と費用がさらにかかります。

価額評価の難しさとコスト出資する財産の価額を客観的に評価する必要があります。

中古のパソコンや自動車などは、市場価格や減価償却を考慮して適正な価額を算定しなければなりません。

不動産や有価証券、特許権などの場合は評価が難しく、不動産鑑定士や弁護士、税理士といった専門家による価格証明が必要になるケースがあります。

その場合、専門家への依頼費用が発生します。

税金が発生するリスク現物出資は、税務上「資産の譲渡」として扱われるため、予期せぬ税金が発生する可能性があります。

- 所得税(みなし譲渡所得): 個人が所有する資産を法人に現物出資すると、その資産を時価で売却(譲渡)したとみなされ、取得価額との差額(利益)に対して所得税が課されることがあります。特に、購入時より価値が上がっている土地や有価証券を出資する際は注意が必要です。

- 消費税: 課税事業者が事業用の資産(商品や備品など)を現物出資した場合、その取引は消費税の課税対象となります。

- 不動産取得税・登録免許税: 土地や建物を現物出資した場合は、所有権が個人から法人へ移転するため、不動産取得税や登記のための登録免許税が課されます。

価額填補(かがくてんぽ)責任のリスク万が一、会社設立後に、出資された財産の実際の価値が定款に記載された価額よりも著しく低いことが判明した場合、発起人や設立時の役員はその不足額を連帯して支払う義務を負います。

これを「価額填補責任」と呼びます。

意図的でなくても、評価額を過大に算定してしまうと、後々大きな金銭的負担を強いられるリスクがあるため、財産の価額評価は慎重に行わなければなりません。

これらのデメリットから、現物出資を行う際は、そのメリットだけでなく、手続きの負担や潜在的な税務リスク、法的責任までを総合的に考慮する必要があります。

安易な判断は避け、必要に応じて専門家のアドバイスを求めることが賢明です。

資本金現物出資の具体的な手続きと流れ

資本金の現物出資は、現金出資とは異なる特有の手続きが必要です。

一見複雑に思えるかもしれませんが、手順を一つひとつ理解すれば、スムーズに進めることが可能です。

ここでは、会社設立(発起設立)のケースを想定し、現物出資の具体的な手続きと流れをステップバイステップで詳しく解説します。

会社設立における現物出資の手順

現物出資を利用して会社を設立する場合、通常の会社設立手続きに加えて、いくつかの特別な手順を踏む必要があります。

主な流れは、定款への記載、財産の引き継ぎ、そして登記申請となります。

それぞれのステップで作成・準備すべき書類があり、不備があると手続きが滞る原因となるため、正確に理解しておくことが重要です。

以下で、各手順の詳細を見ていきましょう。

定款への記載事項

現物出資は、会社の財産的基礎を揺るがす可能性があるため、会社法で「変態設立事項」として定められています。

そのため、現物出資を行う場合は、必ずその内容を定款に記載しなければなりません。

この記載を怠ると、現物出資そのものが無効となってしまうため、絶対に忘れてはならない手続きです。

定款に記載すべき項目は、会社法第28条で以下のように定められています。

| 記載事項 | 内容とポイント |

|---|---|

| 現物出資をする者の氏名又は名称 | 誰が(どの発起人が)現物出資を行うのかを明確にします。 |

| 出資の目的である財産 | 出資する財産を具体的に特定できる情報を記載します。例えば、自動車であれば「トヨタ プリウス(車種名)、車両番号〇〇」のように記載します。 |

| その財産の価額 | 出資する財産の評価額を金銭で記載します。この価額が過大評価されると後述する「価額填補責任」を負うリスクがあります。 |

| 割り当てる設立時発行株式の数 | 上記の財産価額に対して、何株の株式を割り当てるのかを記載します。 |

これらの事項は、公証役場で定款認証を受ける前に、発起人全員の同意のもとで決定しておく必要があります。

財産引継書の作成

定款で定めた現物出資が、実際に会社へ引き継がれたことを証明するために「財産引継書」を作成します。

この書類は、発起人から設立後の会社へ財産の所有権が移転したことを示す重要な証拠となります。

財産引継書は、会社設立の登記申請を行う際の添付書類として法務局に提出します。

書式に決まりはありませんが、以下の項目を漏れなく記載する必要があります。

- 引き継ぐ財産の詳細(定款記載内容と一致させ、品名、製造会社、型番、数量などを具体的に記載)

- 財産を引き継いだ年月日

- 現物出資をした発起人の氏名・住所

- 引き継ぎを受けた会社の商号

- 会社の代表取締役の氏名・住所

作成後、現物出資者と会社の代表取締役がそれぞれ記名押印(または署名)します。

これにより、財産の引き継ぎが完了したことの証明となります。

資本金の額の計上に関する証明書

会社設立登記の際には、払い込まれた資本金の額を証明する書類が必要です。

現金出資のみの場合は金融機関の「払込金保管証明書」や「通帳のコピー」で足りますが、現物出資がある場合は、それに加えて「資本金の額の計上に関する証明書」の作成が求められます。

この書類は、設立時代表取締役が作成し、出資された金銭と金銭以外の財産(現物出資)の価額を合算し、そのうち資本金として計上する額を証明するものです。

具体的には、以下の内容を記載します。

- 払い込まれた金銭の総額

- 給付された金銭以外の財産(現物出資財産)の価額

- 上記のうち、資本金に計上する額

この証明書に、前述の「財産引継書」などを合綴(がってつ)し、設立時代表取締役が各ページの綴じ目に契印を押して、一つの書類として法務局に提出します。

500万円以下なら検査役の調査は不要

現物出資の価額が妥当であるかを調査するため、原則として裁判所が選任する「検査役」による調査が義務付けられています。

これは、不当に高く評価された財産が出資されることで、他の株主や債権者が不利益を被るのを防ぐためです。

しかし、この検査役の調査は時間と費用がかかり、スタートアップ企業にとっては大きな負担となります。

そこで、会社法ではこの負担を軽減するための例外規定が設けられています。

その中でも最も実用的なのが、「現物出資財産の価額の合計が500万円以下」である場合、検査役の調査が不要になるというルールです。

多くの起業家がこの制度を活用して、自動車やパソコンなどを現物出資しています。

他にも、市場価格のある有価証券を市場価格以下で出資する場合や、後述する専門家の証明がある場合なども検査役の調査は不要となりますが、まずはこの「500万円の壁」を意識することが手続きを簡略化する上で非常に重要です。

価額の証明に必要な書類

検査役の調査が不要な場合でも、出資財産の価額が妥当であることを客観的に示す必要があります。

登記申請の際に、価額の根拠となる資料の提出は義務付けられていませんが、税務調査などで説明を求められたり、価額填補責任を問われたりするリスクに備え、必ず根拠資料を保管しておくべきです。

価額を証明する書類の例は以下の通りです。

| 財産の種類 | 価額を証明する書類の例 |

|---|---|

| 自動車 | 中古車販売店の査定書、購入後間もない場合は売買契約書、減価償却計算書 |

| パソコン・事務備品 | 購入時の領収書や請求書、同等の中古品の販売価格がわかるWebサイトのスクリーンショット、見積書 |

| 不動産 | 固定資産評価証明書、不動産鑑定士による鑑定評価書、近隣の売買実例 |

| 有価証券 | 証券会社の残高証明書、取引報告書(課税日の終値) |

価額は、時価(その時点での客観的な価値)を基準に設定するのが原則です。

購入時の価格ではなく、現在の価値で評価することに注意してください。

特に中古品の場合は、使用状況や年式に応じた減価を適切に反映させる必要があります。

専門家による価格証明(不動産鑑定士や弁護士など)

現物出資財産の価額が500万円を超える場合や、価額の算定が難しい財産を出資する場合、専門家による証明を取得することで検査役の調査を省略できます。

会社法では、財産の種類に応じて証明を行える専門家が定められています。

- 不動産の場合: 不動産鑑定士による鑑定評価

- 不動産以外の財産の場合: 弁護士、弁護士法人、公認会計士、監査法人、税理士、税理士法人のいずれかによる価額の証明

これらの専門家が作成した証明書を定款に添付することで、価額の妥当性が担保され、検査役の調査が不要となります。

専門家への依頼には費用が発生しますが、価額の信頼性を高め、後々の価額填補責任のリスクを大幅に軽減できるという大きなメリットがあります。

高額な財産や権利関係が複雑な財産を現物出資する際には、積極的に活用を検討すべき選択肢です。

資本金の現物出資に関する注意点

資本金の現物出資は、手元の現金が少なくても会社設立を可能にする便利な制度ですが、手続きや評価を誤ると将来的に大きなトラブルに発展する可能性があります。

ここでは、現物出資を行う際に必ず押さえておくべき法務・税務上の重要な注意点を詳しく解説します。

財産の価額評価を適切におこなう

現物出資において最も重要かつ慎重に行うべきなのが、出資する財産の価額評価です。

この評価額が、そのまま会社の資本金の額に直結するため、不適切な評価はさまざまな問題を引き起こします。

価額を不当に高く設定してしまうと、実際よりも資本金が過大に計上され、会社の財産的基礎が脆弱になってしまいます。

これは、会社の信用を損なうだけでなく、後述する「価額填補責任」を問われるリスクにもつながります。

価額を評価する際は、客観的な基準を用いることが鉄則です。

例えば、以下のような方法が考えられます。

- 自動車:中古車販売サイトや買取業者の査定額などを参考に、車種、年式、走行距離、状態を考慮して算出します。

- パソコン・備品:購入時期、減価償却の状況、中古市場での同等品の販売価格などを参考にします。購入から時間が経っている場合は、購入時の価格ではなく現在の価値で評価する必要がある点に注意が必要です。

- 不動産:固定資産税評価額や路線価、近隣の取引事例などを参考にしますが、正確な時価を把握するためには不動産鑑定士による鑑定評価が最も確実です.

- 有価証券:上場株式であれば市場価格(株価)を基準にしますが、非公開株式の場合は専門家による株価算定が必要となります。

特に、現物出資の総額が500万円以下の場合、裁判所が選任する検査役の調査が不要になるため、発起人自身で価額を決定しがちです。

しかし、この手軽さゆえに安易な自己評価をしてしまうと、後々トラブルの原因となります。

必ず客観的な資料に基づき、実態に即した適正な価額を算定するようにしてください。

給付された財産の価額が不足していた場合(価額填補責任)

「価額填補責任(かがくてんぽせきにん)」とは、会社設立時に定款で定めた現物出資財産の価額が、実際の価値に比べて著しく不足している場合に、その不足額を支払う義務を負うという、発起人および設立時取締役の非常に重い責任です。

例えば、実際には30万円の価値しかないパソコンを100万円と評価して現物出資した場合、差額の70万円を現金で会社に支払わなければならなくなる可能性があります。

この責任は、原則として過失がなくても負わなければならない「無過失責任」であり、「知らなかった」では済まされません。

ただし、以下のいずれかのケースに該当する場合は、価額填補責任を免れることができます。

- 裁判所が選任した検査役の調査を経た場合

- 現物出資財産の価額について、弁護士、公認会計士、税理士などの専門家による証明(価額が相当であることの証明)を受けた場合(不動産の場合は不動産鑑定士の鑑定評価も含む)

500万円以下の現物出資で検査役の調査が不要な場合でも、価額の妥当性に少しでも不安があれば、専門家の証明を取得しておくことが、将来のリスクを回避するための賢明な選択と言えるでしょう。

現物出資と消費税の関連性

現物出資は、税務上「資産の譲渡」として扱われるため、消費税の課税関係が発生する場合があります。

出資する人(個人か法人か)や、出資する資産の内容によって扱いが異なるため、注意が必要です。

消費税の課税対象となるのは、原則として「事業者が事業として対価を得て行う資産の譲渡」です。

この原則に基づくと、現物出資における消費税の扱いは次のようになります。

| 出資者 | 出資する資産 | 消費税の扱い | 備考 |

|---|---|---|---|

| 個人(給与所得者など) | 自家用車や私物のPCなど(非事業用資産) | 不課税 | 事業として行う譲渡ではないため、消費税はかかりません。 |

| 個人事業主 | 事業で使っていた車や備品など(事業用資産) | 課税対象 | 出資者が課税事業者である場合、消費税の納税義務が発生します。出資者が免税事業者の場合は納税義務はありません。 |

| 法人 | 法人が所有する資産 | 課税対象 | 法人が行う資産の譲渡は事業としての行為と見なされるため、原則として課税対象となります。 |

土地や有価証券、商品券などの譲渡は非課税取引と定められているため、これらを現物出資した場合は消費税はかかりません。

もし課税対象となる資産を現物出資した場合、出資を受けた新設会社側では、その取引を「課税仕入れ」として計上し、支払った消費税額分を控除(仕入税額控除)できる可能性があります。

ただし、新設会社が設立時から課税事業者を選択するなどの手続きが必要になるため、税理士に相談することをおすすめします。

現物出資と所得税の関連性

個人が現物出資を行う場合、所得税の課税対象となる可能性があります。

これは、税法上、現物出資が「時価による資産の譲渡(みなし譲渡)」と見なされるためです。

具体的には、出資した財産の時価(現物出資による評価額)が、その財産を取得したときの価額(取得費)を上回る場合、その差額(譲渡益)に対して所得税が課されます。

例えば、5年前に80万円で購入した車を、100万円の価値があると評価して現物出資したとします。

この場合、差額の20万円が譲渡所得の計算の基礎となります(実際にはここから減価償却費などを考慮して計算します)。

課税される所得の種類は、出資する資産によって異なります。

- 土地、建物、株式など:分離課税の譲渡所得

- 自動車、パソコン、ゴルフ会員権など:総合課税の譲渡所得

総合課税の譲渡所得には年間50万円の特別控除があるため、譲渡益が50万円以下であれば実質的に税金はかかりません。

しかし、不動産や株式の譲渡益にはこの特別控除は適用されず、異なる税率で課税されるため、特に注意が必要です。

現物出資を検討する際は、出資する財産の取得価額がわかる書類(売買契約書など)を準備し、事前にどの程度の譲渡益が発生する可能性があるのかを把握しておくことが重要です。

不明な点や計算が複雑な場合は、必ず税理士に相談しましょう。

現物出資で困ったときの相談先

資本金の現物出資は、現金出資に比べて手続きが複雑で、財産の価額評価や税務など専門的な知識が求められる場面が多くあります。

自分一人で進めることに不安を感じたり、手続きの途中で壁にぶつかったりした場合は、無理せず専門家に相談することが賢明です。

ここでは、現物出資に関して頼りになる専門家とその役割を解説します。

どの専門家に相談すべきかは、あなたの悩みや状況によって異なります。

以下の比較表を参考に、最適な相談先を見つけてください。

| 相談先 | 主な役割 | 特に相談すべきケース |

|---|---|---|

| 司法書士 | 会社設立登記の専門家 | 現物出資を含む会社設立の法務手続き全般をミスなくスムーズに進めたいとき。 |

| 税理士 | 税務・会計の専門家 | 現物出資に伴う税金(所得税・消費税)の計算や税務リスクが不安なとき。 |

| 弁護士 | 法律・紛争解決の専門家 | 出資財産が高額・複雑で、法的なトラブルや価額評価に関する紛争リスクを避けたいとき。 |

司法書士

司法書士は、会社設立における登記申請のプロフェッショナルです。

現物出資を利用して会社を設立する場合、定款に記載すべき事項や添付書類が通常よりも複雑になります。

司法書士に依頼することで、これらの法務手続きを正確かつ迅速に進めることができます。

具体的には、以下のような業務を依頼できます。

- 現物出資に関する事項を盛り込んだ定款の作成・認証サポート

- 財産引継書や資本金の額の計上に関する証明書など、必要書類の作成支援

- 法務局への会社設立登記申請の代行

- 手続き全体のスケジュール管理とアドバイス

特に、本業の準備に集中したい方や、書類作成に苦手意識がある方にとって、司法書士は非常に頼りになる存在です。

手続きの代行を依頼することで、時間と労力を大幅に削減し、設立手続きの不備によるリスクを回避できます。

税理士

税理士は、その名の通り税務に関する専門家です。

現物出資は、出資者個人と設立される法人の両方に税務上の影響を及ぼす可能性があります。

特に、財産の価額評価やそれに伴う税金の計算は非常に複雑なため、税理士への事前相談が不可欠です。

税理士に相談することで、以下のようなメリットがあります。

- 財産の時価評価の妥当性に関するアドバイス:税務調査で否認されないような、適正な評価額の算定をサポートします。

- 所得税(譲渡所得)の計算と申告:個人が時価で法人に資産を譲渡したとみなされるため、発生する所得税の計算や確定申告を相談できます。

- 消費税の取り扱いの確認:出資する財産が課税資産の場合、法人が課税仕入れとして処理できるかなど、消費税に関するアドバイスを受けられます。

- 設立後の会計処理:現物出資された資産の減価償却など、会社設立後の会計・税務処理についても一貫して相談できます。

適正な価額評価を行い、予期せぬ税負担を避けたい場合や、設立後の税務顧問まで見据えている場合には、会社設立の段階から税理士に相談しておくことを強くおすすめします。

弁護士

弁護士は、法律全般の専門家であり、特に紛争解決やリスク予防を得意としています。

現物出資する財産が不動産や知的財産権など高額で権利関係が複雑な場合や、将来的にトラブルへ発展する可能性がある場合には、弁護士への相談が有効です。

また、出資額が500万円を超える場合に必要な財産の価額証明を、弁護士が行うこともできます。

弁護士への相談が推奨されるのは、主に以下のようなケースです。

- 高額な資産(不動産など)を現物出資する場合:権利関係の確認や価額評価の妥当性について、法的な観点から精査を依頼できます。

- 価額填補責任のリスクが高い場合:定款に記載された財産の価額が著しく不足していた場合に発生するリスクについて、法的な対策を相談できます。

- 共同経営者間で出資内容について意見が分かれている場合:将来の紛争を避けるため、契約書や定款の内容を法的に整備してもらえます。

- 500万円超の現物出資で、検査役の調査を避けたい場合:弁護士による価額が相当であることの証明書作成を依頼できます。

法的なリスクを徹底的に洗い出し、万全の体制で会社設立に臨みたいと考える方は、弁護士に相談することで安心して手続きを進めることができるでしょう。

まとめ

資本金の現物出資は、手元の現金が少なくても車やパソコンなどの資産を活用して会社設立ができる有効な手段です。

自己資金を補えるメリットがある一方、手続きが複雑で、財産の価額評価を適切に行う必要があります。

特に、評価額が不当だと判断されると、後日不足分を補う「価額填補責任」を負うリスクがあります。

500万円以下の現物出資では検査役の調査は不要ですが、税務上の論点も絡むため、不安な場合は司法書士や税理士といった専門家へ相談することが、安全で確実な会社設立につながります。